今天,马云在外滩金融峰会上发言提到:“巴塞尔协议比较象一个老年人俱乐部,要解决的是运转了几十年的金融体系老化的问题。”,还说“我们今天也看到巴塞尔协议本身也让欧洲的整体创新受到了很大的限制,比如在金融数字化方面。”

我书中《人工智能为金融投资带来了什么》中观点也是如此,居然和马老师观点一致,必须要秀一下,以下是书中相关内容:

没有与时俱进的监管:巴赛尔协议III

2017年12月巴塞尔委员会发布的《巴塞尔:后危机改革的最终方案》,是巴塞尔协议第三版修订的最终方案,亦是2007全球金融危机后,金融监管理念和规则升级的最终方案。《巴塞尔协议》是巴塞尔委员会制定的全球范围主要银行的资本和风险监管标准。巴塞尔委员会是国际清算银行的下属机构之一,自2009年以来,G-20主要经济体都是其参与者。

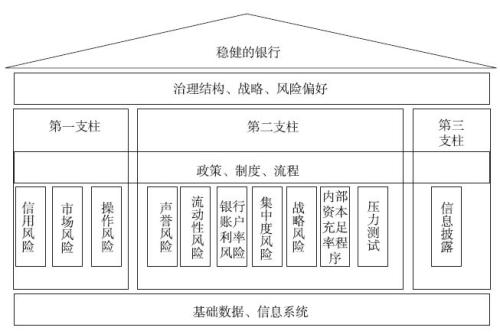

图片4-3:巴赛尔协议三大支柱

图片来源:《巴塞尔Ⅲ:金融监管的十年重构》

中国银行业协会首席经济学家巴曙松是巴塞尔协议的权威专家,其领衔编著的《巴塞尔Ⅲ:金融监管的十年重构》是系统研究分析巴塞尔协议,阐述协议完整框架的形成脉络,以及未来的发展方向的著作。关于巴塞尔协议的探讨不属于本书的范围,但各国的金融监管都是参考巴塞尔协议的,而监管又是影响投资领域智能化的最重要因素之一。接下来将挑两点进行探讨,以佐证为什么我们说最新巴塞尔协议Ⅲ并没有针对数字化经济、社会进程进行改进,更是没有什么措施应对智能化进程,很可能实施的结果是在金融市场”反智能化”。

07金融危机后,信用风险资本内部评级法因方法过于复杂,缺乏可比性和稳健性等问题而饱受诟病。巴塞尔协议III的对内部评级法主要做了如下修改:一、是限制内部评级法的使用范围;二、是设置风险参数底线,对关键参数均设置了最低要求,以防止风险参数低估;三是校准风险加权资产底线。总体目标是为了提高银行间资本充足率的可比性,设定了内部评级法风险加权资产的资本底线,以防止银行使用内部模型法减少资本计提。看似完成合理,但基本也是扼杀了银行模型创新的动力。与内部评级法对应的是标准法。标准法是风险资产乘以一个约定比例得到风险计提,这只能说是基于最粗放的统计方案。在之前章节就阐述过,我们认为数字化时代,基于统计的决策,应该被更精细化的决策代替。而巴塞尔协议III完全是相反方向,用更粗糙的统计代替更细致的统计,更别提模型了,难怪听到业内在喊“因噎废食”。

另一点是关于操作风险资本计算方法。最新方案是基于非模型的度量、使用业务规模,采用单一模型法进行资本计量。又是个”反智能化”的典型方案。我们知道数字化流程是能减少操作风险,不去考核银行系统化的程度,只用简单的同行业历史损失来评估,不考虑如果缺少有效记录流程,有多少操作事故将被瞒报,又是粗糙统计方案。之前我们也提到,记录是数字化过程的最重要功能之一。流程全面数字化,不可窜改,才是有效抑制操作风险的不二法门。

巴塞尔协议|||监管框架改革理念是考虑不同国家银行体系的差别,制定具有风险敏感性、监管简单性和全球可比性的一致性规则。结果,去模型、去复杂化就成了主基调之一。在物理世界数字化的时代,不得不说这样的监管改革方向是“反智能”的。

在数字化智能时代,基于粗放统计的监管很可能将不再适用,新的巴赛尔协议在哪里?

更多金融、金融投资领域数字化探讨,欢迎关注我的书《人工智能为金融投资带来了什么》。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}